小心者です。

年頭に当たり2023年の投資方針を立てました。2022年に引き続き、インデックス投資中心です。

仮想通貨、FX、仕組債、先物、レバレッジをかけた取引は引き続き行いません。

宝くじ、競馬、競輪、競艇はしません。

不動産にも投資しません。

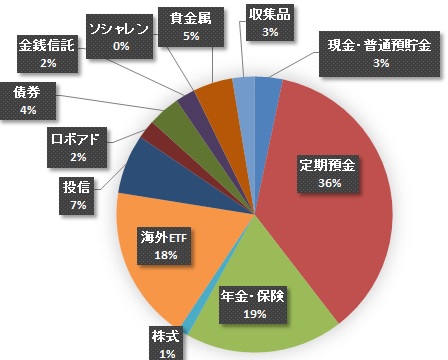

2023年1月1日時点の資産分布

無リスク資産

・預貯金→定期預金中心。満期を迎えたものは、生活費・投資資金を除き、その時点で一番利率の良い定期へ再預け入れ。

リスク資産

・個別株→国内:新たに買わない。保有オリックスは配当・優待目的で保持。

米国:保有KO,PG,JNJ,AFL,MCDはある程度の株数になるまで毎月購入を継続だが、たぶん今年中には購入停止。

・J-REIT→コロナで大暴落、損切して投資失敗したので、もう買わない

・米国ETF→一部銘柄を時々購入する程度。基本は保持。

・国内ETF→コロナで下落、損切して投資失敗だったので、もう買わない。

・投信→インデックス:特定口座、NISA、IDECOともに現状の金額で積立継続。アクティブ:セゾン達人とおおぶねは積立継続。

・ロボアド→ウェルスナビ、THEO、楽ラップとも、現状の金額で積立継続。

・債券→米国債:状況見て買い増すかも。国内社債:SBI債、マネックス債など利率のよいものが出れば買う。

・金銭信託→満期になったら次発売のものに買い替える(利率次第)。常時2本保有するくらい。

・ソシャレン→maneoで大失敗したので新たに投資しない。凍結されている資金の回収は恐らく今年も進まない。

・貴金属→シリーズものの銀貨を少し買う程度。

定期的な給与所得がある訳ではないので、毎月無リスク資産からリスク資産へ移っているだけです。

資産の増加は、預貯金利息、株式・投信・ETFの配当金・分配金と、その評価額上昇のみです。→2023年も同じ

資産の減少は、社会保険料、生命保険、毎月の生活費、車検・任意保険など車関係の出費のみで、住宅ローン・車のローンなどはありません。株式等の評価額減少が一番大きい→2023年も同じ

現在のリスク資産割合は42%。将来的にこの割合をどうするか。

・リスク資産=100-年齢 説ならば、リスク資産の割合は43%となります。

・無リスク資産=年齢-20 説ならば、無リスク資産の割合37%なので、リスク資産は63%となります。これはちょっとリスク取り過ぎと思われる。

100-年齢説を取るならば、ほぼ丁度の数字になったことになります。安全資産への移動はまだ少し早いかなと思うので、リスクをあまり取らずにリスク資産を45%程度まで増やしていきます。

ブログランキングに参加中

![]()

コメント